iDeCoの税制優遇② 運用して得た利益の税金が非課税に

あじたまさーんっ

今日もイデコ!

優しく!教えてください!

なんか遠くから叫んでる…

前回はiDeCoの掛けたお金には

税金がかからない話だったね。

年間で5万円くらいお得になる!

60歳まで続けたら150万円くらいお得!

お得なお所だけ覚えたのね笑

でも投資だからね

損する可能性も勿論あるのは忘れないでね

今回はお得ポイントの2つ目ですね!

うん!それじゃはじめて行こう!

(大丈夫かな・・・汗)

あ、参考までに以下の記事も見てみてね!

皆さんこんにちは!

あじたま (@azitama117) です。

前回は税制優遇(お得ポイント)の1つ目、掛け金を払う時のお話でした。

今回は払ったお金を運用している間のお話です。

口座に預けたお金は自分で割合を決め、商品を買っていくことになります。

今回はiDeCoでの資産運用を行っていく中で、受けられるメリットを紹介します!

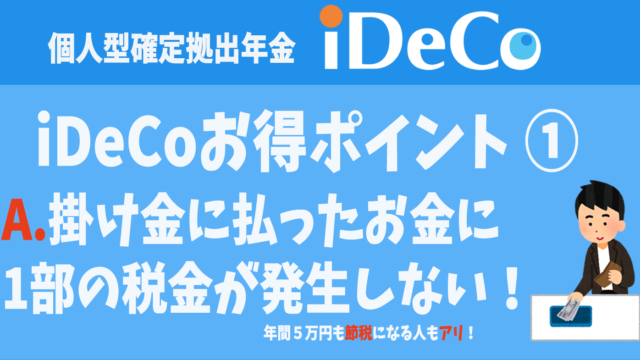

・iDeCoが税金面でお得な理由②

運用中の儲けに対する税金が0になる秘密

資産運用が始まる・・・・!ワクワクする!

普通の運用で得た利益の税金は20%!

通常時、投資をして利益が発生した場合、

利益に対して税金がかかるんだ。

約20%がかかると覚えてね。

皆さんが株式などで資産運用した場合の税金は

①「値上がった株を売った時にかかる譲渡益課税」と

②「株式所有により配当金が出た場合にかかる配当課税」の2つがあります。

どちらも20.315%税の税金がかかります。

※所得税15.315%+住民税5%

復興特別税(被災地の復興支援費)も含む。

ン・・・ 20%!?

最終的に100万円利益が出たら

20万円もって行かれているということ!?

そういうことになるね。

大雑把に20%と覚えておけばいいよ。

例えばiDeCoで積み立てて300万円が5%増えた場合

15万円が利益ですが、本来は20%の3万円が課税されます。

ですが、iDeCoでの運用で得た利益は非課税なので、

手元に残るお金は減りません。

おー減らないってのは素晴らしい!

これが60まで続くってことだよね?

ちょっと!計算!してみよう!

おう・・・笑

(勿論デメリットもあるから

後々教えるんだけどね)

では掛け金を25歳~60歳まで積み立て、最終的に平均3%の利益が出たとしましょう。

以下のiDeCoシミュレーションサイトで計算してみました!

簡単に計算できるから是非やってみてね!

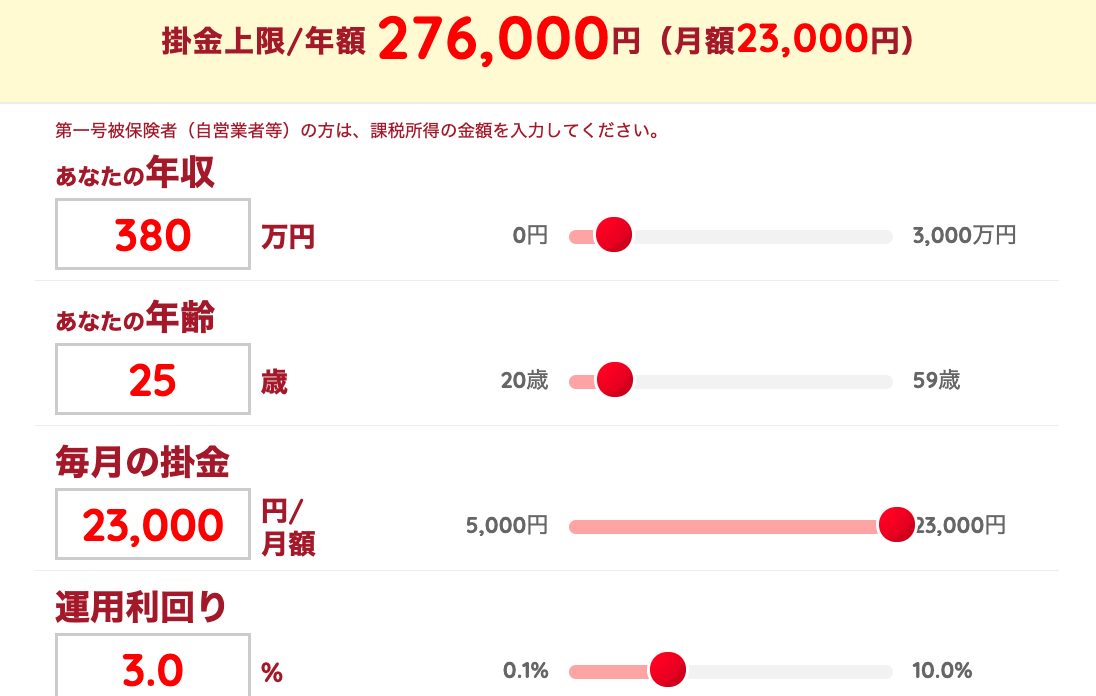

あなたがサラリーマンで

平均年収380万円、毎月23,000円を60歳までの35年間で拠出した場合

(運用利回り3.0%を想定)

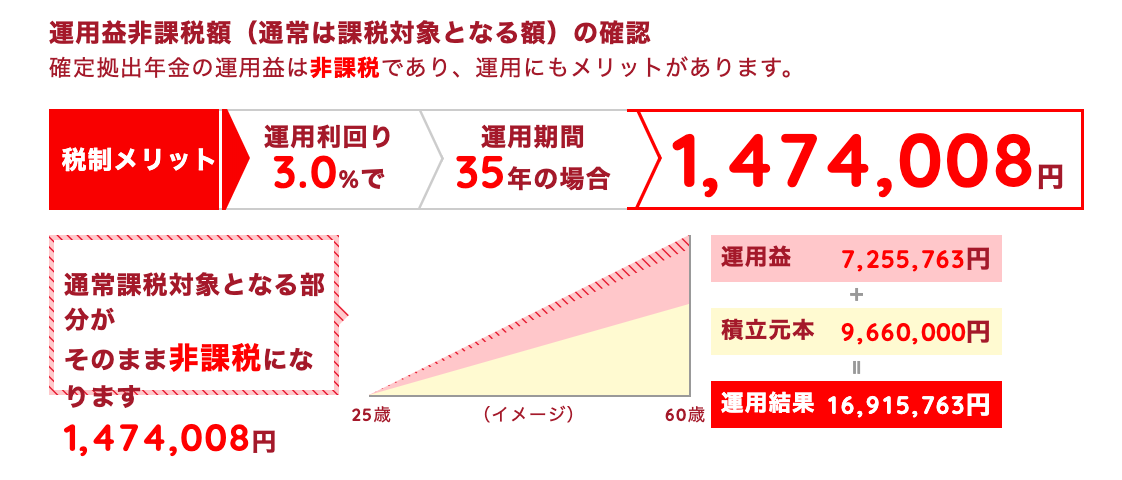

35年頑張ったあなたが受け取れるお金は、約1691万5000円でした。

そして非課税になった運用利益の総額は約147万4000円です。

年間27万円×35年=966万が積立金額

725万円が運用利益です。

このうちの20%の約147万円が本来、税金として徴収される予定だった金額です。

iDeCoで積み立て続けるのか、普通の投資を積み立て続けるのかで差がついてくるのです。

えええ!?

1700万円近く受け取れる!?

老後問題は2000万円…ほぼ解決?!

そう上手くいけばいいけど笑

耳にタコだろうけど、

損する可能性だって勿論あるからね!

はーい

でも国が推してるだけあるなぁって感じです。

あとは次回説明するけど、

最後に受け取る時にも課税されるんだ。

丸々この金額が受け取れる訳ではないので注意してね!

あーそうなんですねぇ…

最後に一気に引かれちゃうとか・・・!?

はっ、早く教えてください!!!!

今日はここまで〜

今日のことちゃんと復習しておくんだよー!

そんなぁ〜

どんな投資にもリスクはつきものです。

受け取りの際に、リーマンショックのような世界的な恐慌が起らないとも限りません。

大きく価値が下がる恐れがありますが、その場合は持ち続けるという選択肢も可能です。

つまりはiDeCo1本に頼った人生設計ではなく、

大きな人生計画の一部として積み立てを行っていきましょうねということです。

まとめ

iDeCoは運用中の利益について

・得た利益に税金がかからない

・35年で147万円もお得になるケースもあり

ただしiDeCo一本での老後資金の考え方は危ない。

何事もリスク分散が大切。

次回は最後のお得ポイントを解説!

今日触れた受け取り時のお話だよ!

iDeCoの中でも一番考え方が難しい

「出口戦略」についても解説するよ!